Propuestas por una sociedad justa post-Covid

La desigualdad existe. Es innegable y aumenta peligrosamente, en la actualidad, el sistema capitalista justifica la acumulación de riqueza en pocas manos con el argumento de que ésta irrigará en un futuro riqueza y bienestar al resto de la sociedad. La realidad, sin embargo, es otra bien diferente, está provocando pobreza, desconfianza, violencia social y guerras por el control de los recursos.

Por otro lado, la llegada de la crisis provocada por el Covid-19, está generando nuevas desigualdades (véase el caso de Elon Musk que ha incrementado su patrimonio en 70.000 millones de dólares), que requieren actuaciones excepcionales para evitar un colapso total , y de paso conseguir una sociedad más justa.

La desigualdad actual no se fundamenta en ninguna verdad empírica que la justifique, por el contrario, se observa que el crecimiento de la desigualdad en el pasado reciente están provocando recesión y crisis, ¿qué justificación tiene que en una grave situación económica como la actual, unos pocos mil-millonarios(1) estén incrementado exponencialmente su riqueza?. Si se es racional en el juicio, ninguna. La realidad no engaña, 2.100 personas en todo el mundo acaparan el 12% de su riqueza; un especulador financiero -que no aporta valor alguno a la sociedad- gana cientos, cuando no miles, de millones; tu lugar de nacimiento condiciona lo que puedas alcanzar en tu vida a nivel educativo, social, económico,…, eso sí que es una verdad empírica, y no admite dudas.

Una sociedad fuerte, cohesionada y con un proyecto común, necesita creer en lo que hace, ver un mínimo de justicia social donde la desigualdad-justa sea asumible por todos, para ello tenemos suficientes hechos que demuestran que la sola actuación del “Mercado” no es suficiente, y se necesita un efecto corrector de dichas ineficiencias, mediante la aplicación de políticas de todo tipo, entre ellas las fiscales, que corrijan la irresponsable e injusta deriva actual. Ya los clásicos, como Adam Smith, advertían contra la tendencia natural del mercado a concentrarse en monopolios y oligopolios, que lo único que pretenden es extraer rentas y riqueza para unos pocos.

Las siguientes medidas tienen como objetivo principal, pero no único, abrir un debate para conseguir una sociedad más justa, que evite que las desigualdades sigan avanzando, para ello sirva de referencia lo que algunos autores entienden como “sociedad justa”: Una sociedad justa es la que permite a todos sus miembros acceder a los bienes fundamentales de la manera más amplia posible. Entre estos bienes fundamentales se encuentra la educación, la salud, el derecho al voto y, en general, la participación plena de todos en las diversas formas de vida social, cultural, económica, cívica y política. La sociedad justa organiza las relaciones socioeconómicas, las relaciones de propiedad y la distribución de la renta y la riqueza, con una meta, que los miembros menos favorecidos puedan disfrutar de las mejores condiciones de vida posible. Una sociedad justa no implica uniformidad ni igualdad absoluta.(2)

La crisis que ya está provocando la pandemia del Covid-19, requiere ahora soluciones inmediatas y adecuadas que eviten mayores problemas en el futuro, fundamentadas en valores sociales y éticos compartidos, aunque posiblemente con formas diferentes de acometerlas, las siguientes medidas (deberían ser parte de la solución que necesitamos), que se apoyan en propuestas de tipo general realizadas desde diferentes organizaciones y personas, y adaptadas a la situación actual, ponen el foco en medidas fiscales que permitan unos recursos extra para combatir la crisis, pero con una alta progresividad que afecte de forma importante a un mínimo de la sociedad, para que, esta vez sí, sus efectos no recaigan sobre las partes más débiles como sucedió en la última crisis de 2008.

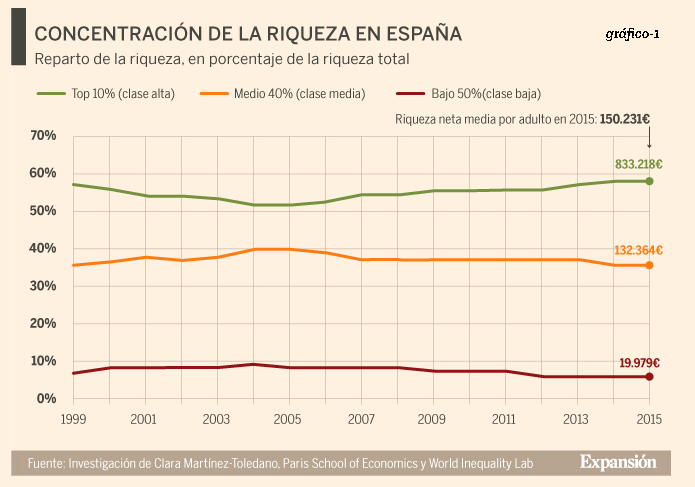

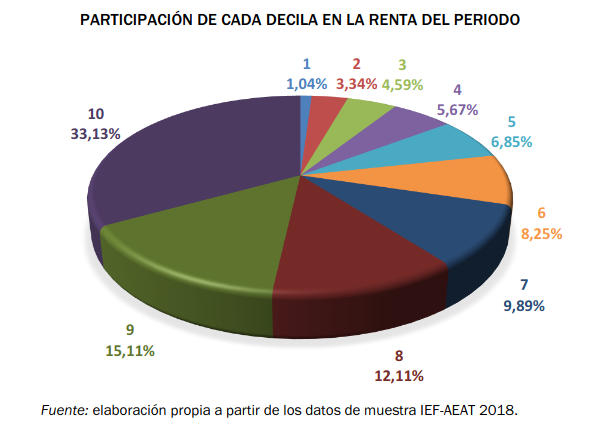

La propuesta, entendemos, proveerá los recursos suficientes para atender las necesidades descritas, y por otro lado afectará a un mínimo de la población, según Gestha (3) en 2017 a no más del 0,7% de una forma importante. Anexamos el gráfico-1 para mostrar la realidad de quienes detentan la riqueza en España, y que servirá de base a la propuesta.

La primera medida es un impuesto de Sucesiones-Donaciones altamente progresivo, que contempla para su cálculo todo tipo de riqueza: inmobiliaria, mobiliaria, capital, activos financieros, …, deduciendo las deudas de cada activo; arrancaría con un 5% para la mayoría de los contribuyentes y subiría por tramos progresivamente hasta el 90%, socialmente no tiene ningún sentido acaparar la mayoría de la riqueza por una parte ínfima de la sociedad. A continuación mostramos la Tabla-1 con todos los tramos y una simulación de diferentes casos del impuesto.

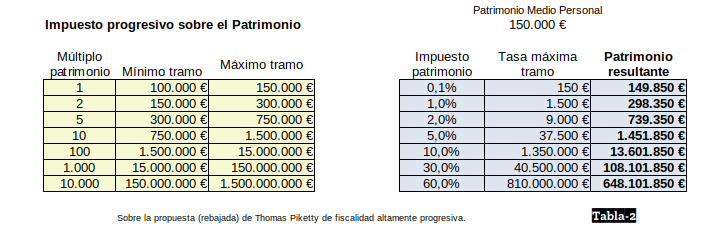

La segunda medida es un impuesto anual sobre la riqueza altamente progresivo (con el mismo criterio que el anterior para calcular las bases), donde estarían exentos los patrimonios menores de 100.000 €, y los tramos hasta 300.000 € estarían mínimamente gravados, por lo que su repercusión afectaría solamente a los patrimonios más altos. Tabla-2

Las medidas anteriores hacen recaer el esfuerzo fiscal sobre los que más riqueza, para uso privado, han generado en periodos anteriores, ya que entendemos que son los beneficiarios de la desigualdad generada por el sistema económico, y que sin el adecuado contrapeso por parte de los poderes públicos (les) ha permitido dicha acumulación.

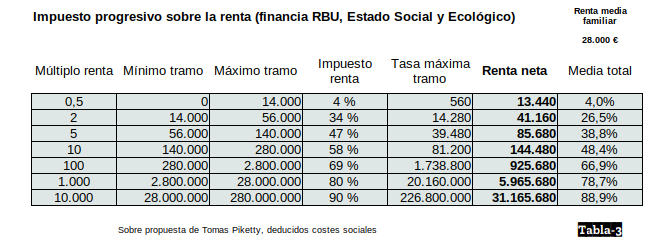

Con la misma filosofía proponemos una nueva fiscalidad progresiva sobre la renta (Tabla-3), repercutiendo la mayoría del esfuerzo sobre los ingresos más altos, contemplando todo tipo de ingresos: trabajo, financiero, capital, etc. (El % denominado “Media total”, es la media del impuesto en el tramo máximo propuesto)

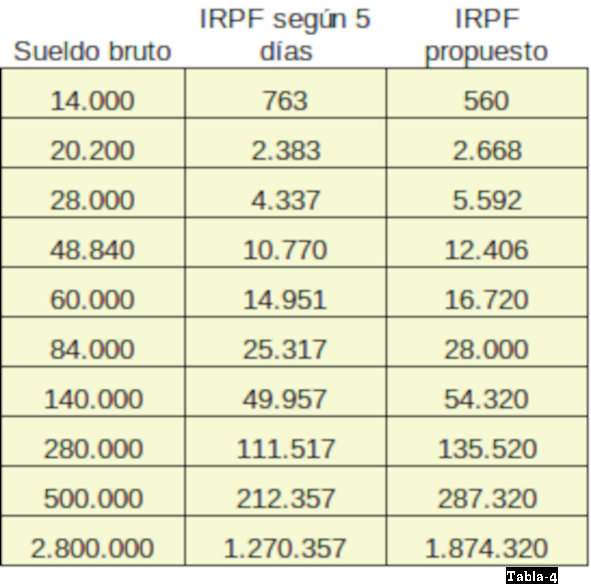

A continuación mostramos la Tabla-4 con una comparativa de la fiscalidad sobre el IRPF aprobada para el año 2021, donde se ha calculado el impuesto sobre ingresos brutos, mediante una calculadora del periódico 5 Días para el año 2020 y adaptando únicamente el impuesto para las rentas mayores de 300.000€ que cambian en el año 2021. (Cálculos realizados para CyL, declarante soltero sin hijos)

Como puede observarse los valores son prácticamente iguales en los tramos bajos, tienen una ligera subida hasta los 100.000€ y donde realmente tiene una subida significativa es en los tramos altos. El objetivo es doble, por un lado ayudar en la recaudación fiscal, lo cual permitirá avanzar en un Estado del Bienestar con dotaciones adecuadas en los aspectos sociales (Dependencia, Sanidad, Educación,…), los cuales son los que verdaderamente vertebran las sociedades, y por otro lado hacer poco atractivo las desigualdades salariales por encima de 100 veces el salario medio, y con ello se frenen las desigualdades actuales, las cuales no se sustentan en ninguna verdad empírica.

Como puede observarse los valores son prácticamente iguales en los tramos bajos, tienen una ligera subida hasta los 100.000€ y donde realmente tiene una subida significativa es en los tramos altos. El objetivo es doble, por un lado ayudar en la recaudación fiscal, lo cual permitirá avanzar en un Estado del Bienestar con dotaciones adecuadas en los aspectos sociales (Dependencia, Sanidad, Educación,…), los cuales son los que verdaderamente vertebran las sociedades, y por otro lado hacer poco atractivo las desigualdades salariales por encima de 100 veces el salario medio, y con ello se frenen las desigualdades actuales, las cuales no se sustentan en ninguna verdad empírica.

Esta misma reflexión se hace extensiva a los dos primeros impuestos, Sucesiones-Donaciones y Patrimonio, que también afectan de forma importante a una parte mínima de la sociedad, según Gestha alrededor de un 0,7%, permitiendo un estado social con dotaciones suficientes para cubrir sus obligaciones, y por otro lado servir como contrapeso a la gran desigualdad que el mercado sin freno alguno provoca.

Estas medidas se encuadran en un plan completo de fiscalidad altamente progresiva, que permitirán una sociedad fuerte, con sus desigualdades justas, y donde la mayoría se sienta integrada dentro de un proyecto común. La situación de colapso económico que vivimos ahora, la mayor de la historia en los últimos cincuenta años, nos obliga a dar prioridades, y una de ellas es dar respuesta a la mayoría de las personas para cubrir sus necesidades de Dependencia, Sanidad, Educación…, y de ese modo acometer el futuro con esperanza.

Sirva como reflexión final que propuestas similares a las anteriores (sobre todo en los tramos más altos), se implementaron en los países de nuestro entorno cultural y económico tras la segunda guerra mundial, ¿qué sucedió?, ¿se hundió la economía?, la repuesta es clara y contundente: ¡La economía y la sociedad disfrutaron de los años de mayor desarrollo que se conocen en la historia de la humanidad!.

Apéndice:

-

¿Esta sera un acción única?. No existe una única propuesta que responda adecuadamente para todo lugar y tiempo. Hay que unir coherentemente la política presupuestaria (en que gastamos), con la tributaría (reparto solidario de las cargas) y la monetaria (flujo de financiación de los desfases entre ingresos y gastos). En paralelo se irán desarrollando propuestas sobre: Paraísos fiscales. Vigilancia en la malversación de recursos públicos. Fiscalidad diferenciada para las empresas , evaluada a través de herramientas como el Balance del Bien Común. Impuestos/tasas medioambientales. Vigilancia en el uso de los impuestos por las distintas administraciones públicas. Có-gobernanza en las empresas a partir de un tamaño. Tasas Tobin y Google. Desmontar los monopolios-oligopolios o como mínimo ponerles limitaciones. Importancia de lo público en la gestión de los medios esenciales (salud, educación, recursos naturales, agua, energía,…).

-

¿Cuánto aportara la propuesta a las arcas del estado?. No nos ha resultado fácil dar respuesta a esta pregunta, por la dificultad

de acceder a datos fiables y consolidados, para el IRPF hemos usado los datos estadísticos facilitados por la Agencia Tributaria para el IRPF-2019 (86.983 millones €) y se ha ponderado para el peso recaudatorio de los deciles 9-10 son una subida propuesta del 27% y del decil 8 con una subida propuesta del 15%, el valor resultante se sitúa cercano a los 13.000 millones de euros de recaudación extra por el nuevo IRPF propuesto. Manteniendo similar la presión recaudatoria sobre los restantes deciles (rentas bajas y medias).

de acceder a datos fiables y consolidados, para el IRPF hemos usado los datos estadísticos facilitados por la Agencia Tributaria para el IRPF-2019 (86.983 millones €) y se ha ponderado para el peso recaudatorio de los deciles 9-10 son una subida propuesta del 27% y del decil 8 con una subida propuesta del 15%, el valor resultante se sitúa cercano a los 13.000 millones de euros de recaudación extra por el nuevo IRPF propuesto. Manteniendo similar la presión recaudatoria sobre los restantes deciles (rentas bajas y medias).Sobre el Impuesto a la riqueza, según los datos de 2018 de la Agencia Tributaria, la base imponible de los patrimonios mayores de 300.000 euros, fue: 378.231 millones de euros, que a un tipo medio propuesto (y balanceado según peso) para dichos patrimonios, de un 6%, implica una recaudación de 22.700 millones de euros, como lo recaudado en dicho periodo fueron 1.121 millones de euros, esto supondría un ingreso extra para las arcas del estado de más de 21.000 millones de euros, afectando de forma irrelevante a los patrimonios menores de trescientos mil euros.

Referente al impuesto de Sucesiones-Donaciones, el cual es la mejor herramienta para erradicar la desigualdad hereditaria, nos es imposible realizar un estudio con un mínimo de rigor, dado que está descentralizado en las comunidades autónomas su gestión, y haber innumerables exenciones diferentes de una comunidad a otra. El importe recaudado que ronda sobre los 2.500 millones de euros los últimos ejercicios, lo que si está claro que es un importe puramente testimonial, y con la propuesta que realizamos podemos indicar que aparte de redistribuir la riqueza, el cual es su principal objetivo, sus posibilidades recaudatorias se multiplicarían como mínimo por diez veces la cantidad actual, también como en los casos anteriores recayendo sobre los tramos de mayor riqueza heredara, afectando de forma importante a no más de un 1% de la población.

-

¿Se va a colaborar con otras organizaciones?. Esto es un objetivo fundamental para llegar de lleno a la sociedad, cada organización EBC a nivel local desarrollará las fórmulas de como realizarlo, colaborando con plataformas/organizaciones como: Manifiesto2020, Reas, ATTAC, Plataforma por un fiscalidad justa, etc.

-

¿Es una propuesta partidista?. NO, es una iniciativa que emana de la sociedad civil, con propuestas de equidad y justicia social, ahora tan necesarias para salir de la crisis post-covid; los partidos políticos se posicionaran a posteriori, apoyándola o no.

-

¿Es solamente una propuesta económica?. No necesariamente, aunque realice grandes cambios en la fiscalidad, su objetivo final es un cambio social que permita, entre otros asuntos, revertir la desigualdad, verdadero freno al desarrollo.

-

¿Es asumible por la sociedad española?. Por supuesto que si, partamos de una realidad como es la fiscalidad que actualmente tenemos con la zona euro, seis puntos menor, y si es con respecto a nuestros vecinos franceses es mucho mayor, sobre once puntos; pero fundamentalmente por que estos cambios fiscales afectarán de forma importante al 1% de los que más tienen, de forma ligera al siguiente 9%, y de forma práctica no afectarán al 90% restante.

-

¿Es una propuesta realista?. Desde luego que si, solo hace falta voluntad política en este sentido por parte de los legisladores españoles, ya que la UE que suele ser el vigilante en temas fiscales en este caso poco podrá oponerse, es una propuesta de convergencia global de la masa total recaudada acorde con otros países de nuestro entorno europeo, pero balanceando de forma clara la carga fiscal hacia los que más tienen, sobre ese aspecto no hay legislación europea que vaya en contra.

-

¿Hay una visión concreta de como se generan las desigualdades?. En el fondo de nuestro debate está el tema de las desigualdades y en ver cual sería la forma más aceptable, desde la perspectiva de la EBC, para que estas disminuyeran y nos orientáramos así hacia el Bien Común. Por tanto de forma esquemática demos una mirada a los mecanismos que generan dichas desigualdades:

-

Distribución de la renta a nivel de producción y servicios, dentro de las empresas de todo tipo.

-

Re-distribución de la renta a nivel parlamentario y gubernamental: Servicios sociales, Sistema fiscal, etc.

-

Re-distribución de la renta a nivel internacional: Unión Europea, Tratados internacionales, OMC, etc.

-

-

Resumen de propuestas generales de la EBC:

-

Decálogo de “Una España enfocada en el Bien Común”, donde se realizan propuestas sobre: Transparencia y Participación. Lucha contra el fraude fiscal y los paraísos fiscales. Etc.

-

Documento idea y 20 puntos por una Economía del Bien Común. Donde se ve el posicionamiento de la EBC sobre los impuestos directos (punto 8), la co-gobernanza empresarial, etc.

-

Fiscalidad diferencia a las empresas según el cumplimiento del Balance del Bien Común.

-

Juan Manuel Martín Martín

Economía del Bien Común (EBC), Grupo local Valladolid – Plataforma “Manifiesto2020, por una sociedad justa”

Apoyos y/o colaboraciones:

Fernando Moreno Bernal – Grupo local EBC Cádiz , Presidente Territorial EBC Andalucía

José Luis Sánchez – Alcalde de Miranda de Azán (primer municipio de la Economía del Bien Común) – Activista de la EBC

Luis Avilés – Grupo local EBC Madrid – Vocal de organización EBC

Alberto Llucian – Economía del Bien Común Valencia

Javier Alcaide – Grupo local EBC Málaga

José Luis Meri – Economía del Bien Común Valencia

Debla Orihuela – Grupo local EBC Murcia – Presidenta de la AFEF-EBC

Josep María Carbo – L’Economia del Bé Comú Girona

Andrés Moya – Grupo Local EBC Madrid – Nodo Comunicación EBC

Francisco Álvarez Molina – La bolsa y la vida – Embajador de la Economía del Bien Común

Bibliografía y referencias:

(1) https://juantorreslopez.com/el-problema-no-es-que-sean-ricos-sino-riquisimos-ineficientes-y-a-costa-de-los-demas/

(2) Capitalismo e Ideología “Tomas Piketty”

(3) Gestha = Sindicato de Técnicos del Ministerio de Hacienda

Economía del Bien Común “Christian Felber”

Capitalismo Progresista “Joseph E.Stiglitz”

Postcapitalismo, hacia un nuevo futuro “Paul Mason”

La tiranía del mérito “Michael J. Sandel”

La economía desenmascarada “Manfred Max-Neef”

La sociedad postcapitalista “Peter F. Drucker”

Es estado emprendedor “Mariana Mazzucato”